Tazminatlardan kesilen vergi iadesi nasıl yapılacak?

Gelir vergisi genel tebliği, Resmi Gazete'de yayımlanarak yürürlüğe girdi. 7162 sayılı kanunla gelir vergisi kanununa eklenen geçici madde kapsamında, ek tazminatlar üzerinden kesilen gelir vergisinin iadesine imkan tanındı. Peki iadeler nasıl yapılacak?

Gelir vergisi tebliğinin 5. bölümüne göre daha önce torba yasayla yolu açılan karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen ek tazminatlar üzerinden kesilen gelir vergisinin iadesinde detaylar belli oldu.

Tebliğe eklenen geçici 89. maddede şu ifadelere yer verildi.

Bununla birlikte, karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesinde yer verilen veya bu sözleşmeler kapsamında yapılan ödemelerin dahil edildiği ilgili ayın ücret bordrosunda yer alan ve ek tazminat niteliğinde olmayan ücretlerden kesilen gelir vergileri ise iade edilmeyecek.

Bu kapsamda, ilgili ayın bordrosundaki ihbar tazminatı, normal ücret, mesai ücreti, resmi tatil ücreti, yıllık izin ücreti, yol ücreti, yemek ücreti, sigorta ödemeleri, sosyal yardımlar, geçmiş veya mevcut dönemdeki çalışmalar karşılığı yapılan hizmet primi ve ikramiye ödemeleri ile ücret kapsamında olan benzeri ödemelerden kesilen gelir vergisi kapsam dışı bırakıldı.

Ayrıca, 27 Mart 2018 sonrası düzenlenen sözleşmeler ile bu tarihten önce düzenlenmiş olmakla birlikte öngörülen ek tazminat ödemesinin 27 Mart 2018 tarihinden sonra yapıldığı durumlarda, uygulamadan faydalanılması mümkün olmayacak.

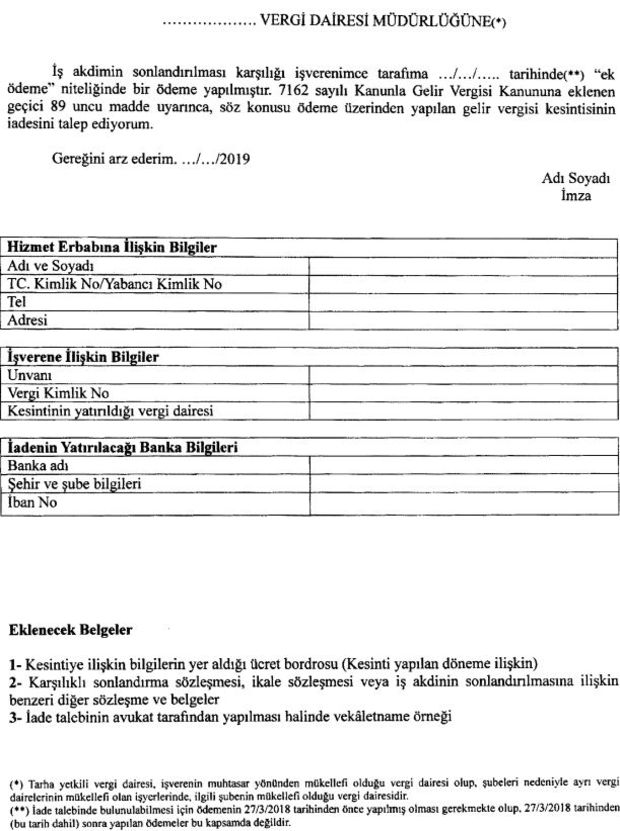

TAZMİNATLARDAN KESİLEN GELİR VERGİSİ İADESİ İÇİN NE YAPILMALI?

İade işleminin yapılabilmesi için yeni başvurularda dilekçe ile birlikte, kesintiyi yapmakla sorumlu olan işverenden temin edilen, ikale sözleşmesi örneği ve sözleşmeye istinaden yapılan ödemelere ilişkin kesinti tutarlarını gösterir belge (ücret bordrosu vb.) ve ilgili vergi dairesince gerekli görülen diğer belge ve bilgilerin ibraz edilmesi gerekiyor.

Dilekçeler elden veya posta yoluyla işverenin muhtasar vergi yönünden mükellefi olduğu vergi dairesine yapılacak. Ayrıca, İnteraktif Vergi Dairesi üzerinden elektronik ortamda da dilekçeler verilebilecek.

Bu kapsamda işverenler, iade işleminin yapılabilmesi için, hizmet erbabı olarak addedilen çalışanlara ya da yasal vekillerine veya ilgili vergi dairesince istenilen bilgi ve belgeleri temin ve ibraz etmekle yükümlü.

DAVA SÜRECİNDEKİ İADE TALEPLERİ

Zamanaşımı süresi içerisinde düzeltme başvurusunda bulunmuş ve düzeltme talebi kabul edilmediği için dava açmış olan hizmet erbabının, mahkemelerde ihtilafı devam eden (henüz kesinleşmeyen) davalarından feragat etmeleri gerekiyor.

Feragata ilişkin mahkemeden feragat ettiklerini gösterir şerhli dilekçe örneğini veya mahkemenin feragat nedeniyle davanın reddine dair vereceği karar örneği tarha yetkili vergi dairesine ibraz edilmek kaydıyla gerekli red ve iade işlemleri yapılabilecek.

Öte yandan, hakkında kesinleşmiş yargı kararı bulunan iade talepleriyle ilgili olarak kesinleşen yargı kararına göre işlem yapılacak. Mahkemeden aleyhine karar çıkmış olan çalışanlar ise yeniden düzeltme başvurusunda bulunarak geçici madde ile getirilen düzenlemeden faydalanamayacak.