Faiz indiriminde 4-2-2 formülü

Faiz indirimlerinde geç kaldık. Dünya faizleri indiriyor. Enflasyon ise tek haneye gerileyecek. Merkez Bankası üç toplantıda faizleri toplamda 8 puan kadar düşürebilir. Düşürmenin 4 puanlık kısmı önden yüklemeli olarak 25 Temmuz'daki toplantıda yapılabilir. Abdurrahman Yıldırım yazdı

Sonunda faiz indirim haftasına geldik. İndirimin olup olmayacağını değil, artık ne kadar olacağını tartışıyoruz. Neden?

Çünkü indirimlerde geç kaldık. İndirimleri nasıl olup da zamanında yapmadığımız ise aşağı yukarı belli.

-31 Mart yerel seçimi sonrası ilk Para Politikası Kurulu’nda indirime kapı aralandı. Ancak seçim, İstanbul’un belirsizliğini koruması nedeniyle uzadığından, kapı aralamayı piyasalar ters tepkiyle karşıladı. Merkez Bankası da faiz indirimini askıya aldığını nisan sonundaki Enflasyon Raporu açıklamasında belli etti.

-6 Mayıs’ta İstanbul Belediye Başkanlığı seçimi iptal edilerek 23 Haziran’da tekrarlanmasına karar verildi. 7 Haziran’da TCMB Para Kurulu bir faiz kararı daha verdi ve faizi düşürmedi.

4 ANA RİSKİN 3’ÜNDE ZAYIFLAMA

-O tarihte dört ana belirsizlik vardı. Biri İstanbul seçimleri, diğeri S400’lerin alımında muhtemel ABD yaptırım kararları, üçüncüsü küresel ticaret savaşları ve dördüncüsü de ekonominin içinde bulunduğu durumdu.

-Seçimler 23 Haziran’da yeni sorunlara yol açmayacak biçimde sonuçlandı ve belirsizlik bitti.

-ABD yaptırımlarında işin rengi G20 Zirvesi’nde aşağı yukarı ortaya çıktı. Trump’ın Türkiye’nin tezini savunması, ABD Kongresi yaptırım kararı alsa bile, en kötünün gerçekleşmeyeceğine işaret etti. ABD’nin askeri kanadı Pentagon’un ise F35 sisteminden Türkiye’yi çıkarması zaten bekleniyordu ve etkisi uzun zamana yayılacak.

-Haziran sonundaki G20 Zirvesinde küresel ticaret savaşlarında frene basılması kararlaştırıldı. Bu da üçüncü riski geçici bir süreyle de olsa azalttı.

-Böylece Türkiye ekonomisi ve piyasaları için, dört ana risk unsurundan üçünde ciddi iyileşme sağlandı. Biri 23 Haziran, ikisi de 29 Haziran tarihlerinde. Geriye ekonominin içinde bulunduğu durum kaldı.

FAİZ İNDİRİMLERİNİN BİRİKTİĞİ SÜREÇ

-Merkez Bankası 23 Haziran sonrası ilk gün olağanüstü bir kararla faizi indirebilirdi. Bunu yapmadı.

-Belki ay sonundaki G20 Zirvesini bekledi. Oradan çifte pozitif haber gelmesine karşılık olağanüstü bir toplantıyı yine gitmedi. Derken bir hafta sonra 6 Temmuz’da TCMB Başkanı faiz indirimine gitmediği gerekçesi ile görevinden alındı.

Faiz indirimlerinin birikmesi de böyle bir süreçte oluştu.

-Madem ki faiz indirimleri birikmiş, eski başkan faizi düşürmediği için görevden alınmış, yeni gelen başkan da bu indirimi yapmaya niyetli, o zaman 25 Temmuz Perşembe günü yapılacak Para Politikası Kurulu’nda ciddi ve yüklü faiz indirimi neden olmasın?

ENFLASYON TEK HANEYE DÜŞECEK

-Yüklü faiz indirimi olmasına olacak ama kaç puan? Faizin üst sınırını belirsizlikler ve riskler, alt sınırını ise beklenen enflasyon belirler. Halen gerçekleşen enflasyon yüzde 15.72, Merkez Bankası politika faizi ise yüzde 24 düzeyinde. Arada ciddi bir makas oluştu.

-Bu makasın daraltılması da, toplamda yapılabilecek faiz indiriminin büyük kısmının atılacak ilk adımda öne çekilmesine bağlı. Faiz kararları, gerçekleşen enflasyona göre değil önümüzdeki dönem beklenen enflasyona göre alınır.

-Enflasyonun eylülde tek haneye düşmesi artık matematik bir gerçek. Tek hanede ekimde de kalabilir. Kasım ve aralıkta yeniden çift haneli dönebilir. Yılı yüzde 13 civarında bir enflasyonla kapatabiliriz.

İNDİRİM MARJI 8 PUAN OLABİLİR

-Enflasyon bu düzeyde gerçekleşecekse, yatırımcıları ve para sahiplerini ikna edecek makul reel faizi de 3 puan diye kabul edebiliriz.

-Bu reel faiz aynı zamanda dalgalanmalara karşı yastık gibi yumuşatıcı rol oynayacak ve TL’yi ve TL varlıkları koruyacak. Eğer dalgaların sık ve büyük geleceğini tahmin ediyorsanız, yastığı da oranda kalın tutmanız gerekebilir.

-Yüzde 13 enflasyon beklentisine göre yıl sonuna kadar politika faizi yüzde 16’ya kadar indirilebilir. Bu da 8 puana varan bir indirim demek. Merkez Bankası’nın önünde ise 4 toplantı var. 12 Aralık’ta yapılacak olan son toplantıda tamamiyla 2020 beklentileri üzerinden karar alınacak. Dolayısıyla geriye üç toplantı kalıyor.

-Bugünkü koşulların korunduğu varsayımıyla gidersek, 8 puanlık indirimin yarısı olan 4 puanı 25 Temmuz’da, kalan 4’ün 2’sini 12 Eylül’de, son 2’sini de 24 Ekim’deki toplantıda yapabilir. Bu durumda Merkez Bankası’nın muhtemel oyun formülü 4-2-2 diye ortaya çıkabilir.

SÜRPRİZLER DE OLABİLİR

-Ancak işler beklendiği gitmeyebilir ve hayat sürprizlerle de doludur. Toplantı tarihine kadar gelişecek olaylar verilecek kararları ve faiz oranlarını son anda dahi etkileyebilir.

-Kaldı ki artık karar vericilik mekanizması tamamen siyasetçinin tarafına geçti. TCMB Başkanı’nın görevden alınmasını nasıl ki kimse beklemiyordu, yine beklenmeyen gerçekleşebilir ve dengeler bir tarafa bırakılıp, daha radikal indirimlere imza atılabilir.

REEL KAYIPLAR DÖVİZE YÖNELTİYOR

-Burada belirtmek gerekir ki, faizle enflasyonun uyumsuzluğunun arttığı, beklenen enflasyonun gerçekleşmediği, bu nedenle tasarruf sahiplerinin kayba uğradığı durumlar ve dönemlerde piyasalarda bir karışıklık oluyor. Stres ve tansiyon yükseliyor.

-Para sahipleri, fon kullandıranlar ve genelde piyasalar enflasyon şaştığında ki, bu şaşma son yıllarda hep yükselme yönünde olduğundan, ciddi bir stres yaratıyor. Reel anlamda getiri elde edememek ve zarar etme tasarruf sahipleri ve piyasalar yeni arayışlara itiyor.

-Yatırım alternatifleri içinde en kolay başvurulacak araç da döviz oluyor. Nitekim döviz hesaplarındaki artışlar sadece risklerde ve siyasi belirsizliklerdeki artışlara paralel değil, aynı zamanda reel mevduat ile hazine kağıdı ve para politikası faizinin düşük veya negatif getirili dönemlerine rastlıyor. Tasarruf sahipleri durumlarından memnun olmadığında ve sinirlendiğinde dövize gidiyor. Aynen son bir yılda yaşadığımız gibi.

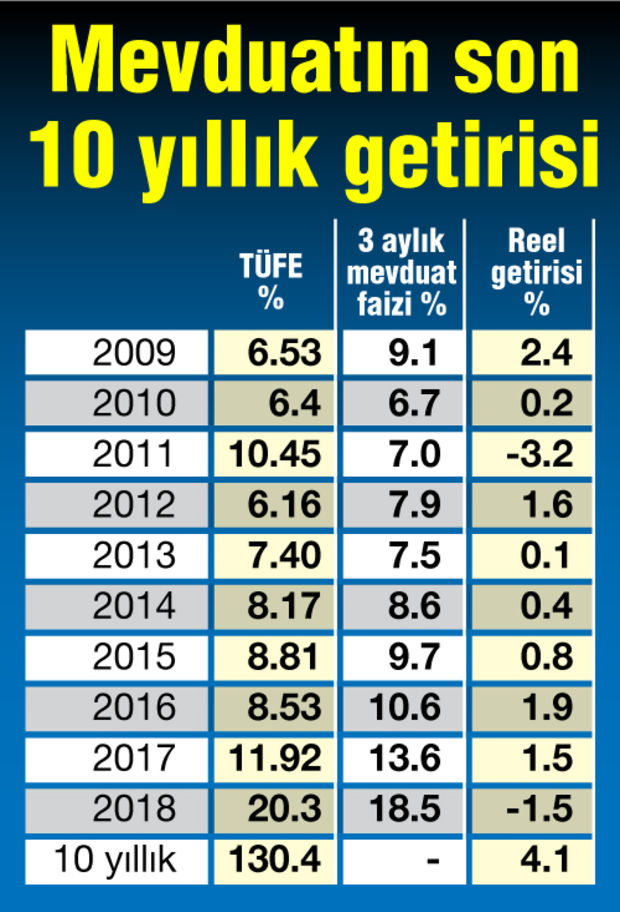

FAİZİN GETİRİSİ VASATIN VASATI

-Bitişikte bankaların üç ay vadeli mevduatlara verdiği faizin ağırlıklı ortalaması üzerinden reel getiriler yer alıyor. Reel getiri bulunmak için, her yılın ağırlıklı ortalama faizi, bileşik getiri hesabıyla ve stopajı düşüldükten sonra aynı yılın tüketici enflasyonundan arındırıldı. Tablodan izlenebileceği gibi, en net ifadesiyle son 10 yılda reel mevduat faizi getirileri vasat kaldı. Hatta vasatın da vasatı denilebilir.

-10 yılın ikisinde enflasyonun çok saptı ve mevduat yatırımcısı 2011 ile 2018 yıllarında reel anlamda zarar etti. 2018 yılındaki zararı yüzde 1.5 kadar.

-2009’daki yüzde 2.4’lük reel getiri sonrasında hiçbir yılın reel kazancı yüzde 2’yi bulmadı. İkisi zarar, diğer 8 yılın getirileri de yüzde 0-1.9 arasında kaldı.

PARADAN PARA KAZANMA DEVRİ BİTTİ

-10 yılın toplam reel artışı ise yüzde 4.1’de kaldı. Bu da son 10 yıllık ekonomik büyümenin 10’da birine eşit. Son 10 yılda parasını mevduata koyanların getirisi 1 ise ekonomik faaliyet içinde yer alanların reel getirisi 10 oldu. Paradan para kazanma tamamen bitti.

-Üretimde bulunanların karı elbette daha yüksek olmalı ancak aradaki farkın bu kadar açılmaması gerekiyor. Yoksa değirmenin suyu giderek azalacak ve öz kaynakla iş yapma yaygınlaşacak. Nitekim bu dönemde finansal varlıklar yeterince büyümüyor.

-Faizi önden yüklemeli olarak düşürme ekonomiye iyi gelecek ama kararı verenlerin ölçüyü kaçırmamasında da büyük fayda var.