TCMB enflasyon tahminlerinde değişikliğe gitmedi

2024'ün ilk enflasyon raporu bilgilendirme toplantısını gerçekleştiren Merkez Bankası'nın yeni başkanı Fatih Karahan enflasyon tahminlerinde önceki sunuma göre değişikliğe gitmediklerini açıkladı. Buna göre 2024 yıl sonu enflasyon tahmini yüzde 36, 2025 yıl sonu tahmini yüzde 14, 2026 yıl sonu tahmini ise yüzde 9 olarak korundu. Karahan gerekli parasal sıkılığa ulaştıklarını düşündüklerini ancak enflasyon görünümünde belirgin bir bozulma öngörülmesi halinde parasal sıkılık düzeyinin gözden geçirileceğini söyledi. Karahan "Enflasyon beklentileri, fiyat belirme davranışları, kamu harcama ve vergi politikası, ücretler, özel tüketim, gibi unsurların enflasyon görünümünde tahminimizden belirgin bir sapmaya yol açacağının anlaşılması durumunda para politikası duruşu sıkılaştırılacaktır" ifadelerini kullandı

Merkez Bankası'nın yeni başkanı Fatih Karahan, 2024'ün ilk enflasyon raporunun sunumunu gerçekleştirdi.

Göreve atandıktan sonra ilk kez kameralar karşısına geçen Karahan son Para Politikası Kurulu karar metninde de belirtildiği gibi gerekli parasal sıkılığa ulaşıldığını düşündüklerini ve yeni bir faiz artışı gerekliliği görmediklerini belirtti. Ancak Karahan enflasyon görünümünde belirgin bir bozulma yaşanması halinde parasal sıkılığı gözden geçireceklerini belirterek "Enflasyon beklentileri, fiyat belirme davranışları, kamu harcama ve vergi politikası, ücretler, özel tüketim, gibi unsurların enflasyon görünümünde tahminimizden belirgin bir sapmaya yol açacağının anlaşılması durumunda para politikası duruşu sıkılaştırılacaktır" ifadelerini kullandı.

Karahan 2023'ün son enflasyon raporundaki enflasyon tahminlerini de koruduklarını belirtti. Buna göre 2024 yıl sonu enflasyon tahmini yüzde 36, 2025 yıl sonu tahmini yüzde 14, 2026 yıl sonu tahmini ise yüzde 9 olarak kaldı.

"ENFLASYON KONUŞMAK İÇİN TOPLANDIK"

Toplantının soru-cevap kısmında ise dikkat çekici diyaloglar yaşandı. Bir gazetecinin selefi Hafize Gaye Erkan'ın kiralardan şikayet ettiğini hatırlatarak "Siz de Amerika'dan geldiniz. Türkiye'deki zor geçim şartlarını gördünüz. Siz geçinebiliyor musunuz" sorusunu sorması üzerine Başkan Karahan "Burada enflasyon konuşmak için toplandık. Dolayısıyla sorularınızı cevaplamayacağım. Ama enflasyona, rezervlere likiditeye yönelik sorularınız olursa tabii ki de cevaplarım" cevabını verdi.

CEVDET AKÇAY: İDDİASIZ HEDEF KOYAN MERKEZ BANKASI OKSİMORONDUR

Soru-cevap kısmında söz alan TCMB Başkan Yardımcısı Cevdet Akçay da Merkez'in 'enflasyon beklentisinin gerçekçi olmadığı' yönündeki eleştirilere cevap verdi.

Yüzde 36'lık enflasyon hedefinin iddialı olduğunu kabul eden Akçay şunları söyledi:

"Ama iddiasız hedef koyan merkez bankası zaten oksimorondur. İddialı ama erişilebilir bir hedef, enflasyonu aşağı indirmekte veya enflasyonu düzeltmekte iddiasız ve rahat ulaşılabilir bir hedeften çok daha iyidir. Hedefin ulaşılamaz olduğunu gördüğümüz noktada gerekli tedbirleri alırız. Biz, yaptığımız şeyin doğruluğuna fena halde inanıyoruz."

İşte Fatih Karahan'ın sunumundan önemli satır başları:

-Başkan Yardımcılığı görevini yürüttüğüm dönemde Merkez Bankası Başkanlığı görevinde bulunan Sayın Hafize Gaye Erkan’a da Bankamızdaki görev süresi boyunca yaptığı çalışmalarından dolayı teşekkür etmek istiyorum. Merkez Bankası olarak, güçlü ekibimizle birlikte, dezenflasyonu tesis etmeye yönelik çalışmalarımıza kararlılıkla devam edeceğiz.

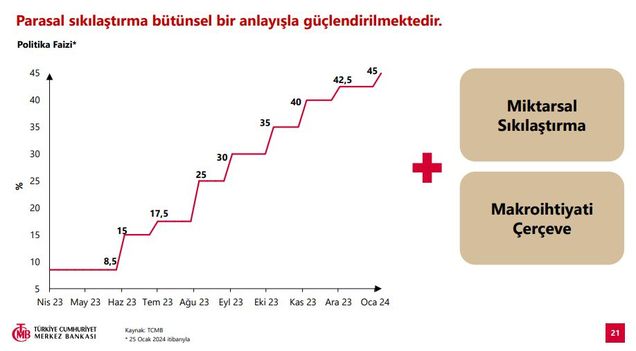

-Merkez Bankası’nın görevi fiyat istikrarını sağlamak ve sürdürmektir. Bu amaçla, bildiğiniz gibi, 2023 yılı haziran ayında parasal sıkılaştırma sürecini başlattık.

-Bu süreçte, politika faizini yüzde 8,5’den yüzde 45’e yükselttik. Miktarsal sıkılaştırma ve seçici kredi adımlarıyla parasal sıkılaştırmayı destekledik. Makroihtiyati çerçevede de sadeleştirme sürecini başlatarak piyasa mekanizmasının işlevselliğini artırdık. Türk lirası mevduata geçişi teşvik ettik ve Türk lirası varlıklara olan talebi güçlendirdik.

"GÖSTERGELER POLİTİKAMIZIN DOĞRU YOLDA İLERLEDİĞİNİ TEYİT ETMEKTEDİR"

-Bu politikaların sonucu olarak, bir önceki Rapor döneminden bu yana, hem reel hem de finansal göstergeler para politikamızın doğru yolda ilerlediğini teyit etmektedir.

-Enflasyon, hedefimizle uyumlu seviyelere gerileyene kadar, gereken parasal sıkılığı korumakta kararlıyız.

-Enflasyon beklentilerini ve fiyatlama davranışlarını yakından takip ediyoruz. Enflasyon görünümünde herhangi bir bozulmaya kesinlikle izin vermeyeceğiz.

"ORTA VADEDE EKONOMİMİZİ KALICI FİYAT İSTİKRARINA ULAŞTIRACAĞIZ"

-Kalıcı fiyat istikrarına ulaşana kadar politika duruşumuzu sürdürerek enflasyonu tahmin ettiğimiz patikaya düşürecek ve orta vadede ekonomimizi kalıcı fiyat istikrarına ulaştıracağız.

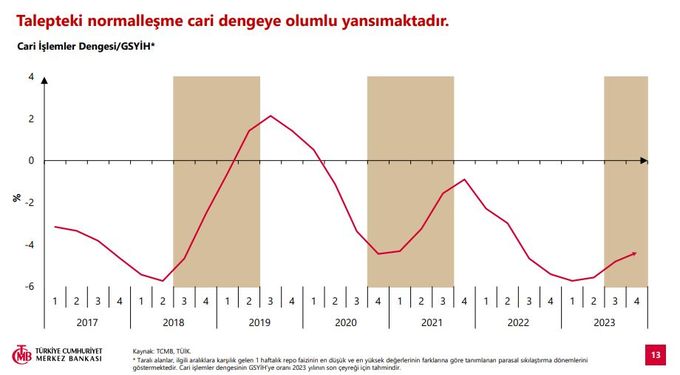

-2024 yılında, parasal aktarımın gecikmeli etkilerinin devreye girmesiyle, yurt içi talepte dengelenme ile birlikte, cari dengede iyileşme sürecinin devamını öngörüyoruz.

-Finansal koşullardaki sıkılaşma ve iç talepteki dengelenmenin mal ve hizmet gruplarında fiyatlama davranışlarına olumlu yönde yansımaları olmuştur.

-Finansal koşullardan görece daha hızlı etkilenen dayanıklı tüketim malları sektöründe, özellikle otomobil, beyaz eşya, mobilya ve ev aletlerinde fiyat artışları yavaşlamıştır.

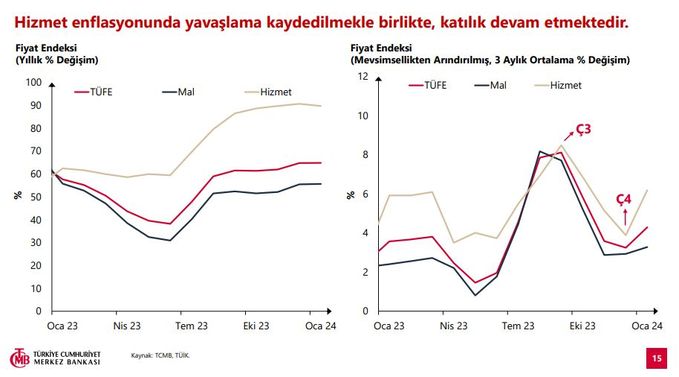

-Parasal sıkılaştırma, kısa vadede, mal enflasyonu üzerinde daha etkilidir.

-Hizmet enflasyonu ise, düzenlemeye tabii yönetilen kalemler ile eğitim ve sağlık hizmetleri ve kira gibi geçmiş enflasyona endeksleme eğilimi güçlü kalemler sebebiyle önemli bir atalet sergilemektedir. Bu kalemler, şokların enflasyon üzerindeki etkilerinin uzun bir süreye yayılmasına neden olmaktadır.

-Ücret/fiyat güncellemeleri ve sözleşme yenilemelerinde önemli bir ay olan ocakta, hizmet fiyatlarında yüksek oranlı artışlar gözlenmiştir.

-Hizmet enflasyonundaki katılığın önemli bir bileşeni ise kiralardır. Bu bağlamda, konut piyasası önem arz etmekte olup, buradaki gelişmeler öncü gösterge olarak yakından takip edilmektedir.

"KİRALAR ÜZERİNDEKİ BASKININ AZALMASI ÖNEMLİ ROL OYNAYACAK"

-Hizmet enflasyonunun yavaşlamasında, kiralar üzerindeki baskının azalması ve enflasyon beklentilerinin çıpalanması önemli rol oynayacaktır.

-Konut piyasasına bakıldığında, 2022 yılı sonrasında enflasyondan korunma davranışıyla artan gayrimenkul talebi, konut fiyatlarında yüksek oranlı artışlara sebep olmuştur. Bu durum, kiralara da gecikmeli ve güçlü bir şekilde yansımaktadır.

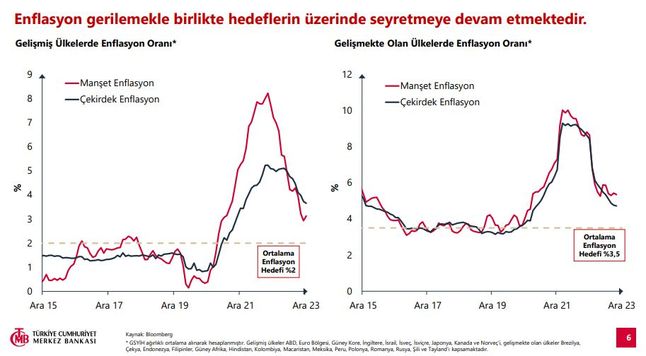

-Enflasyon küresel düzeyde hedeflerin üzerinde seyretmektedir. Küresel olarak önümüzdeki dönemde faiz indirimlerinin zamanlaması ve hızı önem kazanmıştır.

-Gelişmekte olan ülkelerin bir kısmında enflasyondaki düşüşe paralel olarak faiz indirimleri devam etmektedir.

-Merkez bankalarının indirim süreçlerini kademeli bir şekilde sürdürecekleri ve küresel ölçekte parasal sıkılığın korunacağı değerlendirilmektedir.

"PARASAL DURUŞUMUZU KORUMAKTA KARARLIYIZ"

-Sıkılaşma adımlarımızla Türkiye'de talepte dengelenme başlamıştır. Yurt içi talebin dezenflasyon yönünde ilerlemesini sağlamak için parasal duruşumuzu korumakta kararlıyız.

-Göstergeler, enflasyonda tahmin ettiğimizden daha hızlı gerilemiş bir ana eğilime işaret etmektedir. Bu durum, parasal sıkılaştırmanın fiyatlama davranışlarını öngördüğümüzden daha güçlü etkilediğini ima etmektedir.

-Enflasyonun ana eğiliminde hedeflediğimiz patikayla uyumlu, belirgin bir iyileşme görmeyi, para politikasının seyri açısından önemli buluyoruz.

"GEREKLİ SIKILIK DÜZEYİNE ULAŞTIĞIMIZI DÜŞÜNÜYORUZ"

-Dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaştığımızı düşünüyoruz. Gerektiği ölçüde bu seviye sürdürülecektir.

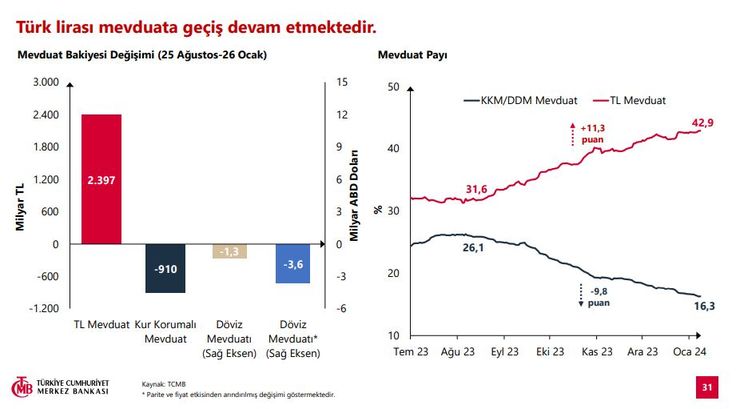

-KKM’nin azalmasına ve Türk lirası mevduatın payının artmasına yönelik uygulamalara devam edilmektedir.

-Parasal sıkılaştırma sürecinde, kredi ve mevduat faiz oranları da yükselmiş, finansal koşulların sıkılaşması sağlanmıştır.

-Ocak ayında TL mevduat payındaki artışın yavaşladığını gözlemledik. Son düzenlemeler ile TL mevduatın payının artırılması ve KKM’den TL mevduata geçişin desteklenmesi ile parasal aktarımın güçlendirilmesi hedeflenmektedir.

-Mevduat faizleri ve TL mevduat payı, politika çerçevemizin önemli bir bileşeni olmaya devam edecektir.

-Rezervlerimizi güçlendirmeye devam edeceğiz.

-Likidite sterilizasyonuna ön alıcı bir anlayışla ve güçlü şekilde devam edeceğiz.

"GÖRÜNÜMDE BOZULMA OLURSA SIKILIK GÖZDEN GEÇİRİLECEK"

-Politika faizinin ocak ayında ulaştığı seviye ve parasal aktarımı güçlendirmek için atmakta olduğumuz destekleyici adımlarla birlikte, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaştığımızı değerlendiriyoruz.

-Politika faizinin mevcut seviyesini, enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri tahmin aralığına yakınsayana kadar sürdüreceğiz.

-Enflasyon görünümünde belirgin bir bozulma öngörülmesi halinde, parasal sıkılık gözden geçirilecektir. Bu süreçte; enflasyon beklentileri, fiyat belirme davranışları, kamu harcama ve vergi politikası, ücretler, özel tüketim, gibi unsurların enflasyon görünümünde tahminimizden belirgin bir sapmaya yol açacağının anlaşılması durumunda para politikası duruşu sıkılaştırılacaktır.

ENFLASYON TAHMİNLERİ DEĞİŞMEDİ

-2024, 2025 ve 2026 yıl sonu enflasyon tahminleri bir önceki rapordaki haliyle korunmuştur. 2024 yıl sonu tahmini yüzde 36, 2025 yıl sonu tahmini ise yüzde 14 olarak tahmin edilmektedir.

-Tahmin aralıklarının alt ve üst noktaları da 2024 yılı için yüzde 30 ve 42, 2025 yılı için ise yüzde 7 ve 21’e tekabül etmektedir.

-Enflasyonun 2026 yılını tek haneli seviyelere gerileyerek yüzde 9 ile tamamlaması, orta vadede ise yüzde 5 hedefinde istikrar kazanması öngörülmektedir.

-2024 yılı tahminimizi korumamızda, bir dizi faktörün birbirini dengelemesi etkili olmuştur.

-Ücret ayarlamaları ve kamu harcamaları nedeniyle, 2024 yılı birinci çeyreğinde önceki Rapora göre çıktı açığının daha yukarıda olacağını tahmin ediyoruz.

-Sıkı para politikası ve maliye politikasının eşgüdümünün katkısıyla, iç talepteki dengelenme sürecinin devam edeceğini de değerlendiriyoruz.

-Bu görünüm altında, çıktı açığı tahmini güncellememiz 2024 yılı enflasyon tahminimizi 0,4 puan artırıcı yönde etkilemiştir.

-Buna ek olarak, birim işgücü maliyetinin, öngörülenin üzerinde gelen ücret artışları nedeniyle yükselmesi, tahminimizi 1,5 puan yukarı yönlü etkilemiştir.

-Gıda fiyatları ve Türk lirası cinsi ithalat fiyatlarından gelen güncellemelerin toplam etkisi ise 1,4 puandır.

-Söz konusu yukarı yönlü etkilere karşın, enflasyonun ana eğilimindeki iyileşme tahminleri aşağı yönlü etkilemiştir.

"ŞU ANDA EK FAİZ ARTIŞI GEREKLİLİĞİ DEĞERLENDİRMİYORUZ"

-Şu anda ek faiz artışı gerekliliği değerlendirmiyoruz. Bizim görevimiz fiyat istikrarıdır, bunun için gerekli kararları almakta kararlıyız, reel ekonomiye yansımalarını da gözetiyoruz.

-Son dönemde rezervlerdeki düşüşün sebeplerinden biri KKM'den yabancı paraya dönüşlerin artması.

-Finansal koşulların politika faizini yansıtması önemli.

"KİRALARDA İSTEDİĞİMİZ DÜZELMEYİ GÖREMEDİK"

-Kiralarda henüz istediğimiz düzelmeyi göremedik.

-Mayısta enflasyonun yüzde 73'te zirve yapacağını, yıl sonunda yüzde 36'ya gerileyeceğini öngörüyoruz.

-Bir rezerv hedefimiz yok. Piyasa şartları el verdiği sürece bir miktar rezerv biriktirmek istiyoruz. Dezenflasyon hedefini gözeterek böyle bir yola başvurduk. Makul seviyelere gelene kadar bu sürecek. Tabii ki ilk hedefimiz dezenflasyon.

"GÖRÜNÜMDE BİR NUMARALI RİSK ASGARİ ÜCRET"

-Enflasyon görünümünde bir numaralı risk asgari ücret.

-İndirimi konuşmak için fazlasıyla erken. İndirim için enflasyonda hem 2024 hem de 2025 hedefini tutabileceğimizi görmemiz gerekiyor. Beklentilerde de hizmet enflasyonu daha makul seviyelere gelene kadar indirim konuşmak için erken.

-Kredi kartlarında düzenleme yapılması gerektiğini düşünüyoruz.

-Piyasaya döviz arz etmemiz gereken durumlar oluyor.