55 milyar liralık batık satıldı

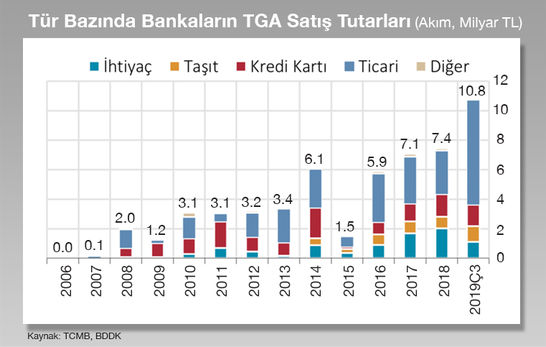

Türk bankaları şimdiye kadar 55 milyar liralık batık kredisini Varlık Yönetim Şirketleri'ne sattı. Batık kredi satışı 2016'dan sonra hızlanırken geçen yıl 7.4 milyar liraya ulaştı. Bu yıl ise 9 ayda 10.8 milyar liralık batık kredi satıldı. Yılsonuna kadar bankaların tahsil edemediği kredi satışı geçen yılın iki katına çıkacak. Satılan batık kredilerin fiyatı da kredi tutarının yüzde 20'sinden yüzde 5'ine kadar geriledi. En pahalı batık yüzde 34 ile konut kredisi oldu. Rahim Ak'ın haberi

Bankalar, adına tahsili gecikmiş alacak (TGA) denilen ve batık olarak nitelendirilebilecek kredilerini Varlık Yönetim Şirketleri'ne satıyor. Çünkü bankaların hem zaman hem hukuki olarak bu kredileri tahsil etmesi gerçekten güç. Bunun yerine avukatlık bürosu gibi hareket eden VYŞ'ler daha kolay tahsilat yapabiliyor. Türkiye'de batık kredi satışı ilk olarak 2001 krizi sonrası sorunlu kredileri çözümlemek amacıyla 2004-2005 yılında TMSF bünyesindeki bankaların tahsili gecikmiş alacak satış işlemleri ile başladı. Bankaların VYŞ’lere yaptıkları satışları 2008 yılından itibaren artmaya başladı, 2008-2018 döneminde 31 banka tarafından toplamda 55 milyar TL tutarında alacak satışı gerçekleştirildi. 2019 yılının ilk 9 ayında 10,8 milyar TL düzeyinde batık kredi satışı yapıldı. Geçen yıl boyunca 7.4 milyar liralık satış göz önüne alındığında bu yıl 2018 Ağustos ayında başlayan kur krizinin etkisi ile bankalardaki batık kredilerin artması ile birlikte batık kredi satışının yaklaşık 2 katına çıkacağı anlaşılıyor.

KONUTUN TEMİNATI VAR

Bankaların 2006-2019 yılları arasında gerçekleştirdiği satışlarının kompozisyonu incelendiğinde, bunların yarısının bireysel kredilerden oluştuğu, bunun içerisinde ise genellikle teminatsız olan ihtiyaç kredileri ve kredi kartı alacaklarının yoğunlukta olduğu görülüyor. Batık kredi satışına konu olan alacaklarda fiyatlama konusu önemli bir unsur olarak öne çıkıyor. Kredilerin satışlarının başladığı tarihten itibaren VYŞ’lerin bankalardan satın aldığı portföye, ortalama varlık değerinin yüzde 10’u kadar ödeme yaptığı görülüyor Alacak türü bazında incelendiğinde en yüksek fiyat oranı yüzde 34 ile konut kredisi satışlarında gerçekleştiği anlaşılıyor. En yüksek fiyatlamaların konut kredilerinde görülmesi, bu kredilerin teminatlı olmasıyla ilgili.

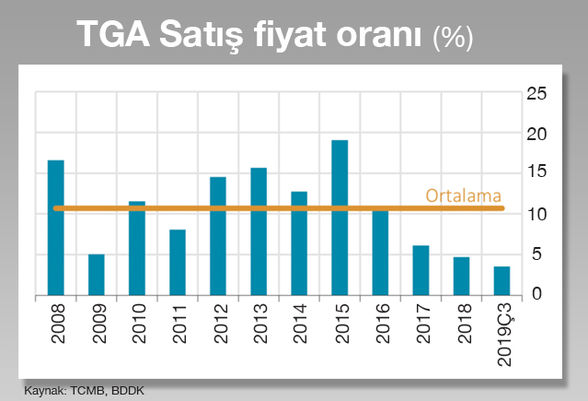

FİYAT YÜZDE 5'E KADAR DÜŞTÜ

Kurulduğundan bu yana ortalama yüzde 10 olan fiyat 2015'Te yüzde 20'ye çıksa da bu yıl yüzde 5'in bile altına düştü. Bu her 100 liralık kredi alacağının 5 liraya satılabildiğini gösteriyor. Bunun nedeni ise batık kredinin tahsil imkanının her türlü hukuki girişime rağmen çok düşük hale gelmesi. Yeni gerçekten batık kredilerden oluşması. Diğer taraftan, konut kredisi dışında kalan segmentlerde fiyat oranı bakımından önemli bir farklılaşma gözlenmiyor. Bu gelişmede teminatsız bireysel kredi alacaklarının satışlardaki payının artması etkili oldu. Ayrıca, finansal dalgalanma dönemlerinde söz konusu fiyat oranlarında bir miktar gerileme görülebiliyor. Nitekim satış fiyat oranları küresel kriz dönemi olan 2009 yılında da ortalama seviyenin altında gerçekleşmişti. 2018 ve 2019 yıllarında faiz seviyesinin ve ekonomideki yavaşlamanın da satış fiyat oranı üzerinde etki oluşturduğu görülüyor.