Havuza giren vatandaş ev alıp çıkacak

Yeni Ekonomi Programı'nda Yapı Tasarruf Sandığı kurulacağı belirtiliyor. Eğer sandık hayata geçirilirse ev sahibi olmak isteyen vatandaşların hesaplarından bir havuz oluşturulacak. Devletin de bu havuza katkı sağlaması bekleniyor. Böylece ev almak için bir süre para biriktiren vatandaş sonraki dönemde ise kredi kullanarak konutun sahibi olacak. Kredi taksitlerini piyasadan bağımsız düşük faizle ödeyecek. Sisteme yeni girenler kredi çekenleri fonlayacak. Daha sonra gelenlerin birikimleri de öndekilere kredi olarak kullandırılacak. Almanya örneğinde vatandaş ev tutarının yüzde 40'ını biriktirdikten sonra geri kalanını kredi çekiyor. Rahim Ak'ın haberi

Yeni Ekonomi Programı'nda ev sahibi olmak isteyenler için Emlak Bankası bünyesinde uzun vadeli tasarrufu teşvik edecek Yapı Tasarruf Sandığı kurulacağı belirtiliyor. Eğer sandık hayata geçirilirse ev sahibi olmak isteyen vatandaşların hesaplarından bir havuz oluşturulacak. Devletin de bu havuza katkı sağlaması bekleniyor. Böylece bir süre ev almak için para biriktiren vatandaş sonraki dönemde ise kredi kullanarak evin sahibi olacak. Kredi taksitlerini piyasadan bağımsız düşük faizle ödeyecek. Sisteme yeni girenler kredi çekenleri fonlayacak. Daha sonra gelenlerin birikimleri de öndekilere kredi olarak kullandırılacak. Yapı Tasarruf Sandığı Almanya'da uygulanıyor. Sistemi inceleyen ve konu hakkında bir rapor da yazan İş Bankası uzmanı Eren Demir bu ülkede vatandaşların konut tutarının yüzde 40'ını biriktirdikten sonra geri kalan tutarı kredi çekerek evini aldığını belirtiyor. Faiz oranı ise piyasadan bağımsız ve çok düşük. Çünkü havuza yeni girenler eskileri finanse ettiği için ve yeni girenler de kredi çektiklerinde piyasa fiyatlarından daha düşük faizle kredi çekeceklerini bildiği için havuza gönüllü girebiliyor.

KAPALI HAVUZ SİSTEMİ

Yapı Tasarruf Sandığı (YTS) konut edinmek isteyenlerin belirli bir süre boyunca yaptıkları tasarruf karşılığında, piyasa koşullarından bağımsız olarak, düşük faiz oranlı kredi kullanmasını öngören “kapalı havuz” bir konut finansman sistemi olarak adlandırılıyor. Sistemin sürekliliği, temel olarak konut satın almak isteyen yeni bireylerin YTS sisteminde oluşturulan ve tüzel kişiliğe sahip olan tasarruf sandığına aktardıkları fonlara bağlı. Bu yönü ile YTS sistemi konut arzı ve sermaye oluşumu konusunda ekonomiye önemli katkı sağlama potansiyeli barındırıyor. Yapı tasarruf sandıkları temel işleyişleri bakımından bankalar ile benzerlik arz etseler de bankalardan bağımsız, sadece konut sektörüne yönelik faaliyette bulunan mali kuruluşlar olarak biliniyor. Kapalı havuz sistemine sahip oldukları için konut edineceklerin tasarrufları ve bu tasarruflar karşılığında kullandıkları krediler için uygulanan faiz oranları piyasadaki faiz oranlarından bağımsız ve daha düşük düzeyde bulunuyor. Tasarruf sandıkları devletin öncülüğünde veya konut satın alacak bireylerin örgütlenmesi yoluyla kurulabiliyor. Konut sahibi olmak isteyen ve bu amaçla bir yılda konutun değerinin yüzde 10’u kadar tasarruf yapabilen bir birey kabaca 10 yıl sonunda ev sahibi olabiliyor. Ancak benzer nitelikleri taşıyan 10 kişinin her yıl edindikleri tasarrufları bir araya getirerek sırayla bir kişiye ev alması, ev sahibi olmanın ortalama süresini azaltıyor. YTS sistemi bu yapıyı temel alan sosyal yardımlaşma mantığı çerçevesinde ortaya çıktı ve günümüzdeki şekline evrildi.

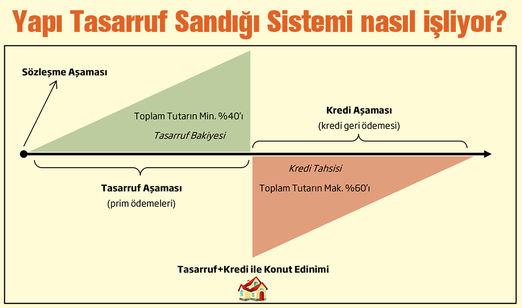

YÜZDE 40 BİRİKTİR YÜZDE 60 KREDİ ÇEK

Eren Demir'in Almanya incelemelerine göre bireylerin dönem boyunca yapacakları tasarruf tutarı sözleşmede üzerinde anlaşılan toplam konut tasarruf hesabının asgari yüzde 40’ına tekabül ediyor. Böylece, konut edinmek isteyenler hedeflenen tasarruf bakiyesine ulaştıklarında toplam tutarın azami yüzde 60’lık kısmı için kredi kullanabiliyor. Örneğin, 50.000 Euro’luk toplam tasarruf hesabı tutarı için bireyler asgari 20.000 Euro tasarruf yapmak mecburiyetinde olup maksimum 30.000 Euro’luk kredi kullanabiliyorlar. Sözleşmede belirtilen tasarruf yapılacak asgari süre dolmadan hedeflenen tasarruf miktarına ulaşılması durumunda bireylerin kredi kullanmak için bu sürenin dolmasını beklemesi gerekiyor.

Sözleşmelerde aylık tasarruf tutarı genellikle toplam konut tasarruf hesabının yüzde 0,3’ü ila yüzde 1’i arasında değişiyor, kredi aşamasında ise geri ödemelerde asgari taksit tutarı konut tasarruf hesabının yüzde 0,2-yüzde 0,9’u olarak belirleniyor. Asgari tasarruf yapılacak süre ise en az 18 ay olmak kaydı ile sözleşmeye göre farklılık arz edebiliyor. Ayrıca, toplam tasarruf süresi 10 yılın üzerinde olan sözleşmelerde tasarruflara ödenen yıllık faize ek bir faiz uygulanıyor. Yapı tasarruf sandıklarının sürekliliği sisteme yeni girişler, kredi geri ödemeleri ve dosya masrafı olarak sandığa kesilen komisyon ücreti ile sağlanıyor. YTS uyarınca oluşturulan pay havuzu konut edinmek isteyen bireylerin aktardıkları tasarruflar ve kredi geri ödemeleri ile beslenmektedir. Havuzdan fon çıkışları ise vade sonunda çekilen tasarruflar, kullanılan krediler ve sözleşmelerini feshedenlerin birikimlerinden oluşuyor. Bu yapısı itibarıyla sisteme yeni girişlerin devamlılığı yapı tasarruf sandıklarının en önemli ayağını oluşturuyor.