Ekonominin 2016 yol haritası

Türkiye'nin ekonomik açıdan daha iyi bir yıla adım attığını belirten Habertürk yazarı Abdurrahman Yıldırım, 2016'yı 2015'ten daha iyi yapabilecek gelişmeleri yazdı

Abdurrahman YILDIRIM / GAZETE HABERTÜRK

Makro verilerin iyi olmasına rağmen, 2015 terör, şehitler, jeopolitik riskler, siyasi gerginlikler, çifte seçim gibi nedenlerle iyi bir yıl olarak anılmayacak.

2016 ise bölgemizdeki çatışmaların bir dünya savaşına doğru gitmemesi halinde, ki bu düşük ihtimal, Türkiye ekonomik açıdan daha iyi bir yıla adım atıyor. 2016’yı 2015’ten daha iyi yapabilecek gelişmeleri şöyle sıralamak mümkün:

1-POZİTİF BAZ ETKİSİ

- 2015’te tüketici güveni dibe vurdu. 6 yıl aradan sonra görülen dibin hemen 2016’da yenilenmesi için ortaya dramatik büyük değişimlerin çıkması gerekir.

- Türk Lirası bir yıl değer kaybedip bir yıl toparlanıyor. Dün yayımladığımız tabloda tekli yıllar değer kaybı, çiftli yıllar yerinde sayma ve toparlanma yıllarıydı. 2015’te TL’nin değer kaybı yüzde 15’i buldu. Buna göre 2016 döviz kurunun artmayacağı bir yıl olmaya aday.

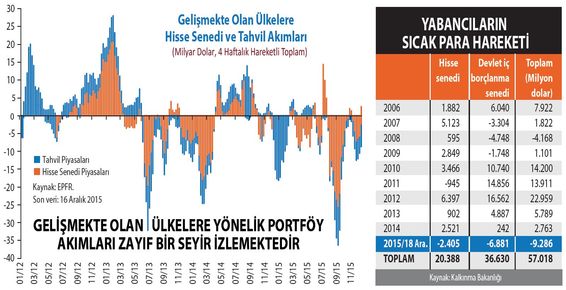

- 2015 gelişmekte olan ülkelere yönelik sermaye akımlarının tersine döndüğü ve 2008 krizinden de fazla sermayenin çıktığı bir yıldı. IFF’ye göre 448 milyar dolar çıkış yaşandı. Türkiye’den ise 9.3 milyar dolar net bazda sıcak para çıktı. Bu rakam 2001 krizinden sonra en yükseği. Zaten son 10 yılda net bazda sermaye çıkışı olan iki yıl var. Dolayısıyla iki yıl üst üste sermaye çıkışı da bir hayli zor. İmkânsız değil ama olumsuz gelişmelerin sıçrama yaparak büyümesi gerekir ki, olabilsin. Böyle bir durum da şu anki beklentiler dahilinde değil.

- Türkiye’den sıcak para çıkışının nedenlerinden biri ABD Merkez Bankası FED’in faiz artıracak olmasıydı. 7 yıllık sıfır faiz politikasının ardından ilk artırım geldi de. Bunun asıl fiyatlaması önceden yapıldı. 2013 ortasından başlayarak 2014 ve 2015 yıllarında FED faiz artırımı fiyatlandı. Artırımın realize olma aşamasında daha düşük bir etki beklenebilir. Kaldı ki faizler kademeli artırılacak ve 3 yılda 3.5’e çıkacak. Bu da geçmiş faiz artırımlarının neredeyse yarısında kalınacağı veya mola verileceğine işaret ediyor. FED etkisi 2016’da bitmeyecek, sürecek ama azalarak. Etkinin büyüyebilmesi için FED’in hata yapmasını beklemek gerekir.

- İlk faiz artırımı gerçekleştiğine ve artırımın yol haritası da ortaya çıktığına göre, bu konudaki belirsizlikler azalmış durumda. Çıkan sermaye miktarını ve bu çıkışların iki yıl üst üste olmadığını dikkate alırsak 2016’da, 2015’teki gibi büyük hacimli, bütün yılı kapsayacak bir sermaye çıkışı beklenmemeli. Çıkış olsa bile 2015’e göre çok daha düşük düzeyde kalabilir. Bütün bunlar ciddi bir düşük baz etkisi oluşturuyor ve bu bazın üzerine küçük oranlı düzeltmeler büyük oranlı artışları beraberinde getirebilir.

2- PARA DAHA AZ ÇIKAR

Ana nedeni belli, zaten 2015’te çıkan çıktı, olayın büyük kısmı yaşandı. Borsada artık ikinci yıl da 2.5 milyar dolara varacak net yabancı çıkışı çok zor olur. Olur ama tüm likiditeyi bitirdiği gibi çıkarken de kendine zarar verir.

- Zaten borsanın trendi de bir yıl pozitif bir yıl negatif getiri şeklinde sürüyor. Son beş yıl böyle. 2015’te borsanın getirisi yüzde 14 negatif. 2016’da sıra pozitif getiri sağlamaya geldi.

- Kaldı ki, şirket, banka ve emlak satışları yoluyla doğrudan sermaye girişinde belli bir hızlanma da olabilir. Bir büyük bankanın satışı ile bu süreç başladı gibi. Satılabilecek başka bankalar da sırada.

3- CARİ AÇIK DÜŞER

Bunun birkaç nedeni var. Bu yılki döviz kuru artışlarının etkisi aşağı yukarı yaşandı. Geriye kalan payı daha küçük.

- Petrol fiyatları 2015’te yüzde 34 düştü. Düşüş biraz daha devam edebilir. Düşen fiyatların ithalata yansıması anlaşmalar nedeniyle 6-9 ayı bulabiliyor. Dolayısıyla fiyat düşüşlerinin avantajını 2006’da yaşamaya devam edeceğiz. Kaldı ki petrolde fiyatların hemen yükselmesi de beklenmiyor. belki 2016’da dibi gördükten sonra olabilir.

- Ayrıca diğer emtia fiyatları da geriledi. Emtia Endeksi CRB son bir yılda yüzde 24 düştü. Türkiye’nin ara malı, hammadde ve enerji ithalatı 180 milyar dolara varıyor. Fiyatları düşen ithalatın büyüklüğü hem enflasyonla mücadeleyi kolaylaştırıyor, hem cari işlemler dengesini iyileştiriyor.

4- PETROL AVANTAJI

Türkiye’nin bu durumu küresel piyasalar tarafından da kısmen görüldü ve fiyatlanıyor. 2016 yılında emtia ve petrol fiyatlarının önce düşeceği, sonra dip bulacağı ve kısmen toparlanacağı, yılbaşı ve yıl sonu itibarıyla pek değişmeyeceği tahmin ediliyorsa, bu avantajın da sürmesi beklenir.

- Türkiye’nin bu durumuna iyi bir örnek Hindistan. O da emtia ve enerji ithalatçısı ve küresel piyasalar tarafından tam anlamıyla pozitif ayrıştırılmış, farklı fiyatlanan ve farklı konumlandırılan bir ekonomi.

- Türkiye ise kırılgan beşli içindeyken artık bu en kırılgan ekonomi değil. Hindistan’la Brezilya arasında ortada bir yerde duruyor. Eğer vaat edilen siyasi ve ekonomik reformları da yapabilirse Türkiye de Hindistan gibi pozitif ayrışabilir.

5- REFERANDUM RİSK DEĞİL

Türkiye geçen yıl çifte seçim yaşadı ve 13 yıl aradan sonra koalisyon ortaya çıktı. Böyle bir yılın ardından biriAnayasa değişikliği, diğeri başkanlık sistemi olmak üzere çifte referanduma gitsek de, bunun etkisi sanıldığı gibi büyük olmaz. Aksine 10 yıldan beri devam etmekte olan anayasa ve başkanlık tartışmalarını bitirir.

- Etkisi de çifte seçimden çok daha düşük olur. Çünkü çifte referandumda yapılabilecek popülizm ve harcama zaten asgari ücretin artırılması yoluyla bugünden yapılıyor.

- Asgari ücret artışının bütçeyi bozucu etkisi de olmayacak. Devletin asgari ücret artışına vereceği katkıyı, bizzat ücret artışlarından sağlayacağı ekstra vergiler karşılıyor.

- Kaldı ki, asgari ücretteki artış da büyümeye ivme verecek. Anayasa değişikliği başkanlık sistemi ile birlikte veya ayrı ayrı referanduma sunulsa, ikisi de geçebilir. Başkanlığa geçiş yaparız. Normalde en erken başkanlık seçimi tarihinin 2019 olması gerekir. O zaman geldiğinde eğer ekonomide durumu kurtarmışsak, bu yönden seçmen bir darbe yememişse oyunu mevcut iktidardan yana verir geçer. Yoksa yeni arayışlara girer.

2016’NIN RİSKİ, FED VE ÇİN YÖNETİMİNİN HATA YAPMASINDA

Türkiye, ekonomi ve piyasalar için, 2016’da risk jeopolitiktir ve Güneydoğu’daki terördür. Etrafımızı çevreleyen jeopolitik risklerin ihracatı da, taahhüt işlerini de, turizmi de olumsuz etkilediği açık. 2015 yılı risklerin doruk noktasına çıktığı yıl oldu. Bu riskler daha artabilir de, azalabilir de. Ama günün birinde, bölgenin stabilite kazanmasını beklemek gerek. Bu 2016’da mı, 2017’de mi yoksa daha ilerideki bir tarihte mi olur bilinmez. Ama sona doğru yaklaşmakta olduğumuza işaret eden gelişmeler var.

Başta belirttiğimiz gibi, jeopolitik risklerin bu bölgedeki çatışmalardan bir dünya savaşı çıkmadıktan sonra, ekonomiyi ve piyasaları daha olumsuz etkileyecek gücü yok gibi. Ama günü geldiğinde bütün bu riskler fırsata dönecek.

Dışarıda ise ABD’de FED’in faiz artırımında, Çin’de ise ekonomiyi yeniden yapılandırmada kontrolün kaybolması ve telafisi olmayan hataların yapılmasıdır. Bu alanlardan yıkıcı bir etki gelmezse burada sıraladığım gerekçelerle 2016’nın ekonomide rahatlıkla 2015’ten daha iyi olacağını söyleyebilirim.